Lors des « Starting Days’’ qui ont réuni les équipes Access Finance, ATIPA, et les mandataires du réseau ADN courtage, le président Gilles Simonneau a livré son analyse de la conjoncture.

Il a notamment comparé l’écart entre coût du refinancement et profits encaissés par les banques, afin de mesurer leur appétence à distribuer des crédits immobiliers :

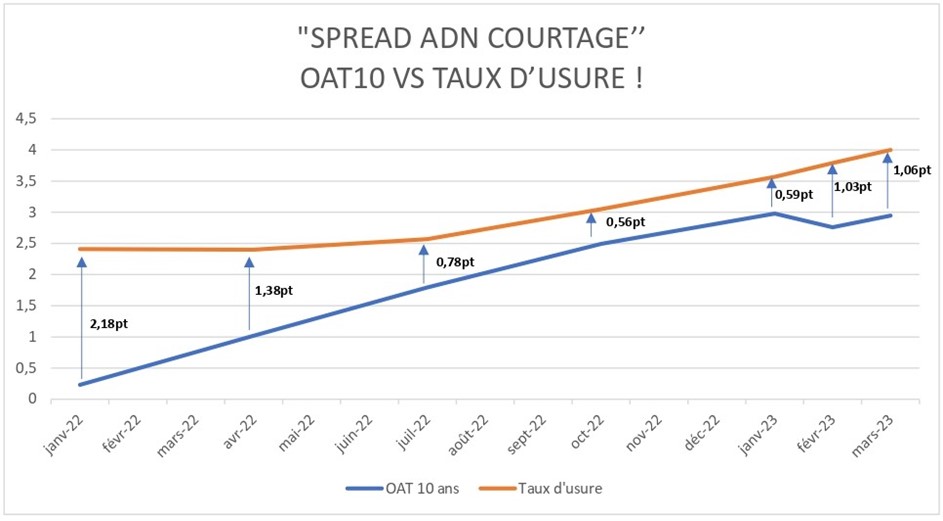

- L’OAT10 désigne le taux fixe auquel l’Etat français emprunte sur une durée de 10 ans. C’est également une référence utilisée pour fixer les taux du crédit immobilier et un bon indicateur du coût d’emprunt des banques sur les marchés.

- Considérons que le taux d’usure permet quant à lui de mesurer la « marge maximale », générée par le prêteur lors de la mise en place des prêts.

Observons l’écart entre ces deux valeurs : l’OAT10 et taux d’usure, et vous avez le « Spread ADN Courtage » !

Il correspond donc à une « marge » des banques, lorsqu’elles prêtent à un client pour acheter un bien. Les courbes parlent d’elles-mêmes : après un écrasement maximum (à peine 0,50 point) au 3ème trimestre 2022, la progression entre janvier et février est de +0.40 points.

La valeur actuelle se situe ainsi à plus d’1 point, comparable à celle du 2ème trimestre (juin) 2022.

Morale de l’histoire : les marges sont encore écrasées à ce jour mais cela commence à s’améliorer.

Nous anticipons donc, une poursuite de cette amélioration sur les mois qui viennent. Nous espérons un retour à la « normale » au cours du 2ème trimestre 2023, ce qui entrainerait une réouverture du marché du crédit avec, sans aucun doute, un effet de rattrapage.

Tenez le choc et restez sur le pont ! Ça tangue toujours, mais il va bientôt y avoir du vent dans les voiles pour reprendre la navigation du crédit.

Vous souhaitez rejoindre le réseau ? Contactez-nous !